西南证券主要观点如下同样于2021年12月6日生效

西南证券发布研究报告称,维持海伦司持有评级,预计2021—23年EPS为0.14/0.5/0.73元,考虑到公司高度标准化运营模式,拓展速度加快和持续增强的品牌知名度,予2022年35倍PE,目标价21.49港元。

西南证券主要观点如下:

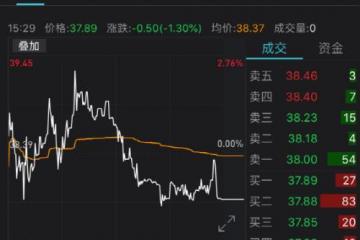

公司获准纳入恒生综合指数,同时被纳入港股通,有望获南下资金追捧。上半年公司销售毛利率为59.89%(+0.15pp),其中血制品业务毛利率为59.61%(-0.31pp),主要受静丙毛利率下滑影响。

日前,恒生指数公司公布最新一期指数检讨结果显示,海伦司获准被纳入恒生综合指数,变动将于2021年12月6日生效同时,根据上交所2021年12月3日发布的公告显示,公司获准纳入港股通,同样于2021年12月6日生效

上市后公司拓店速度明显加快,公司开业门店数量达到724家,年度拓店目标已完成93.3%。

公司大幅上调2022年开店计划数量,2022年拟新开门店从630家上调至900家。

2021年10月10—11日,公司召开2022年发展会议,会议重点探讨了2022年拓展计划及各部门规划配称此前招股书显示,公司2021—2023年门店拓展计划数量为400/630/900家,而本次发展会议公司管理层对此前的拓展工作进行了复盘总结,并将2022年拟新开门店数从630家上调到了900家,公司将进一步加快门店拓展速度

公司宣布部分产品价格小幅上调1毛,但仍然保持超性价比价格体系。

日前,海伦司公众号发布致歉信,宣布由于近几年原材料,包装,物流等成本上涨,决定上调部分产品售价,比如喜力价格从9.9元上涨至9.99元,百威,科罗娜价格从9.8元上涨至9.99元,公司预计本次产品涨价会使得每人次的消费额增加1元左右。销售费用率11%(-0.06%)与去年同期基本持平,管理费用率19.74%(+11%),管理费用31亿元,同比增加19.8%,主要系公司人员,经营活动的正常扩张所致,研发费用率9.56%(+82pp),主要系公司疫苗产品投入研发增长所致。

风险提示:疫情风险,拓展不及预期风险,物业续租风险,竞争加剧风险等。。

郑重声明:此文内容为本网站转载企业宣传资讯,目的在于传播更多信息,与本站立场无关。仅供读者参考,并请自行核实相关内容。

最新资讯

-

目标是至2025年建成较为完善的动力电池回收利用体系

,集邦咨询12月9日发布报告,研究显示,伴随着中国新能源汽车产业的快速发展,动力电池退役量逐年走高,2021年中国动力电 -

中国神华:公司煤化工板块主要产品为聚乙烯、聚丙烯技术路径为甲醇制烯烃甲醇甲醇为公司煤化工业务的中间产品

有投资者在投资者互动平台提问:您好请问公司有无煤制甲醇技术储备在清洁燃烧技术上有没有技术突破 中国神华12月10日 -

中金私募合伙人王东来——大道至简,独树一帜

财富规划,是收支平衡的“调节器”。股市,承载了太多人的梦想,通过交易,利用复利和时间累积的强大威力,来实现初始资产几倍、 -

消息称一加将在1月5日CES发布OnePlus10Pro一加 10 系列不例外

,一加通常在第一季度推出新款旗舰,一加10系列也不例外据传言,这家公司可能会再一次提前发布一加10系列 由于市场布 -

中金私募合伙人王东来,帮助无数投资者提高幸福曲线

在股市,有一股力量影响着大盘,它就是让散户又爱又恨的市场引领者——“超级主力”,职业操盘手。操盘手在股民眼中是一个叱咤风 -

标品信托仍是信托公司业务转型的重点方向

11月,集合信托产品的发行规模和成立规模在经历了连续四个月的下滑之后,终于迎来了双反弹。 用益信托研究报告显示,据 -

首届湖北绿色消费博览会 美好置业大放异彩

12月3—6日,首届湖北绿色消费博览会在武汉国际博览中心成功举办,美好置业旗下美好房屋智造(集团)作为绿色装配式建筑领先 -

A股走高深成指时隔4个月重回15000点,报3459.32点

9日,A股持续走高,沪指涨近1%,深成指涨逾1%,时隔4个月重回15000点。 截至收盘,沪指涨0.98%,报36