诺安基金接盘缺芯潮下IP龙头芯原股份能否逆袭?

日前,芯原股份公布《询价转让结果报告书》,披露了其9名股东询价转让的受让方根据消息显示,受让方为10名机构投资者其中,诺安基金管理有限公司,上海景林资产管理有限公司受让了绝大部分股票

本次询价转让交易共计2098.96万股,交易金额15.11亿元其中,诺安基金,景林资产分别受让1279.96万股,332.00万股,交易金额分别为9.22亿元,2.39亿元

半导体领域最火的公募基金经理蔡嵩松,正是诺安成长混合的管理者截至2021年中报,蔡嵩松管理的诺安成长,诺安和鑫分别为芯原股份第一,第二大流通股东,持股数分别为341.21万股,293.73万

诺安,景林接盘

一说起半导体基金,很多投资者第一反应便是诺安成长混合,可见诺安基金在二级市场半导体领域影响之深而景林资产,则是国内知名私募基金诺安基金,景林资产接手,可见对半导体IP龙头芯原股份的看重

要知道,询价转让是科创板独有的减持方式机构投资者受让股份后会有6个月的锁定期,期间不得二次转让本次询价转让价格下限为72.00元/股,而询价转让最终价格也是72.00元/股,以前一交易日收盘价75.81元/股为基准,折价率为94.50%

缺芯潮下,半导体行业上市公司普遍受到追捧,尤其是半导体设计领域上市公司作为A股半导体IP龙头,芯原股份年内反而在下跌2021年年初至9月1日收盘,芯原股份区间跌幅约10%

日前,就有投资者在上证e互动平台质疑道:在全世界缺芯浪潮下,公司净利为何不增反降彼时,芯原股份尚未公布2021年半年报根据其一季报,上市公司营收3.32亿元,同比增长9.22%,归母净利润负6824.51万元,亏损较上年同期有所扩大

关于缺芯对上市公司的影响,芯原股份表示:目前行业内缺芯主要由于全球晶圆代工厂产能紧张导致芯原是国内领先的半导体IP提供商和芯片设计公司,不直接进行芯片或晶圆制造目前,公司已经对行业内产能紧张的情况做出了积极应对,和多家晶圆厂保持良好的合作关系,按照客户的需求提前预定了产能,尽可能降低产能紧张带来的风险,满足客户正常芯片生产的需要

关于亏损扩大,芯原股份表示:主要因为公司知识产权授权业务的部分大客户签约推迟,导致该业务收入有所下降而2021年第二季度,芯原股份业绩大为改善,单季度营收5.41亿元,同比增长40.95%,归母净利润0.23亿元,环比扭亏为盈

缺芯潮下受益几何。

2021年以来,半导体缺芯潮一波接着一波,半导体领域上市公司因而受到投资者追捧而缺芯最严重的细分领域,当属汽车芯片以大众为例,其缺芯主要原因便是博世,大陆的MCU和车身稳定系统ESP供应不足而根据芯原股份招股书,博世为芯原股份2017年,2018年,2019年第一大客户

芯原股份是一家依托自主半导体IP,为客户提供平台化,全方位,一站式芯片定制服务和半导体IP授权服务的企业。

根据方正证券研报,架构设计作为芯片设计的第一步,本质上是实现对于产品要求的初步解释伴随着集成电路设计规模的不断扩大,出现了很多成熟的常用设计模块,即为IP现在的芯片正向设计,不再是完全从零开始,都是基于某些成熟的IP,并在此基础之上进行芯片功能的添加

简而言之,IP是芯片设计的原料,EDA软件是芯片设计的工具,而电路图则是芯片设计的成果。

按类别分,芯原股份业务可分为半导体IP授权服务,一站式芯片定制服务,这也是目前IP厂商的主要运营模式及创收模式前者是向客户单独提供IP授权服务,后者则是利用半导体IP资源和研发能力,满足不同客户的芯片定制需求

有趣的是,在缺芯潮背景下,芯原股份2021年上半年半导体IP授权服务营收不增反减其中,知识产权授权使用费收入2.18亿元,同比下降2.97%,特许权使用费收入4385.48万元,同比下降2.16%

2021年上半年,芯原股份半导体IP授权次数达到130次,较上年同期的58次大幅提升,IP授权服务新增客户数量超20家,截至报告期末累计半导体IP授权服务客户总数量超320家也就说是,上市公司半导体IP授权次数增加,营收反而在下降

相比之下,芯原股份2021年上半年一站式芯片定制服务业务的业绩则相当出色其中,芯片设计业务营收2.20亿元,同比上涨77.98%,芯片量产业务收入3.91亿元,同比增长32.73%

值得一提的是,一站式芯片定制服务业务虽然营收大涨,但该业务毛利率水平却不高根据2021年中报显示,芯原股份一站式芯片定制服务毛利率12.57%,其中芯片量产业务毛利率18.26%照此计算,2021年上半年上市公司芯片设计业务毛利率仅为2.46%这也意味着,上市公司业绩大幅增长的业务板块,毛利率却处于较低水平

国际合作引入IP

2021年上半年,芯原股份实现毛利3.30亿元,同比增长5.36%也就说是,一站式芯片定制服务贡献毛利7680.27万元,半导体IP授权服务贡献毛利仍高达2.53亿元,毛利率高达96.62%

这意味着,一旦半导体IP授权服务营收大幅提高,将显著提升芯原股份毛利及毛利率水平。

IPO募资项目中,3项都与IP开发,应用有关其中1.10亿元用于智慧可穿戴设备的IP应用方案和系统级芯片定制平台的开发及产业化,1.50亿元用于智慧汽车的IP应用方案和系统级芯片定制平台的开发及产业化,1.10亿元用于智慧家居和智慧城市的IP应用方案和芯片定制平台根据2021年中报,3项募资项目期末完成度分别为24.69%,58.78%和44.21%

为了拓展半导体IP授权服务收入,芯原股份也在积极寻求与国际IP厂商合作2021年2月,芯原股份与Alphawave IP Inc签署合作框架协议,Alphawave指定芯原股份在指定地区的唯一销售合作伙伴,公司在上述地区独家销售Alphawave的一系列多标准SerDes IP的权利,同时成为Alphawave在全球范围内首选的ASIC合作伙伴

信达证券研报认为,芯原股份2021年下半年有Display Processor IP,同Alphawave合作的SerDes IP 开始贡献,公司IP业务成长会有更多的驱动力。

郑重声明:此文内容为本网站转载企业宣传资讯,目的在于传播更多信息,与本站立场无关。仅供读者参考,并请自行核实相关内容。

最新资讯

-

中国联通宣布与苹果合作升级,提供网络适配等服务

作为与苹果合作时间最长的运营商,中国联通宣布将与苹果再次合作升级,旨在抢占5G市场,将对产品,服务和运营进行升级,甚至表 -

央行、银保监会:金融机构要配合维护房地产市场平稳健康发展

日前,中国人民银行,中国银行业监督管理委员会联合召开房地产金融论坛会议由中国人民银行行长易纲主持,中国人民银行副行长潘, -

第三届中国—东盟农业职业教育交流会在南宁召开

日前,第三届中国—东盟农业职业教育交流大会在广西南宁开幕论坛以专家报告,主旨演讲交流,实地考察等形式,围绕共商共建共享主 -

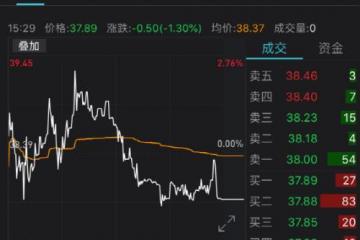

大基金拟减持2%股份三安光电市值蒸发超百亿元

日前,三安光电开盘低开低走,收跌6.66%,收报33.89元,与前一交易日相比,市值蒸发108.4亿元。 8月31日晚 -

宁夏人民币贷款余额首次突破8000亿元大关

新闻发布会现场。李佳儒摄 记者从10日举行的2021年上半年宁夏金融运行暨金融支持地方经济高质量发展新闻发布会上获悉, -

浦发银行石家庄分行荣获2020年度河北省银行业“好”等次评价

最近几天,河北省地方金融监督管理局发布《关于2020年度全省银行业机构服务实体经济发展指导评价结果的通报》,上海浦东发展 -

西藏珠峰拟豪募80亿布局盐湖提锂受制行业强周期21年扣非亏13年

因提锂概念股价大涨5倍的西藏珠峰,动作很大。 日前,西藏珠峰披露定增方案,公司拟通过定增募集资金不超过80亿元除24亿 -

对于2022年考虑到伊朗和美国可能在明年4月前达成核协议

路透社援引高盛报告,预计布伦特原油价格将在年底前从每桶80美元上调至90美元,原因是经济摆脱三角洲病毒疫情后燃料需求加速