开源证券维持盈康生命买入评级近期获4份券商研报关注目标均价涨幅29.97

2021-11-14 17:33 来源:东方财富 阅读量:4755

开源证券11月13日发布研报称,维持盈康生命买入评级评级理由主要包括:1)股东大会通过苏州广慈医院并购议案,公司已完成第一笔股权转让款支付,2)苏州广慈医院在当地具有较强口碑效应,放疗业务有望成为新的利润增长点,3)海尔优秀的医院运营能力有望在其他医院得以复制,借力海尔未来可期风险提示:苏州广慈并表进度不及预期,伽玛刀销售不及预期

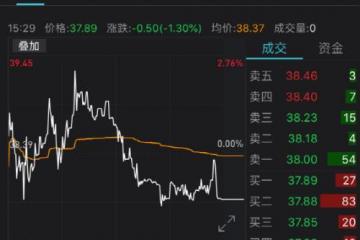

AI点评:盈康生命近一个月获得4份券商研报关注,买入4家,平均目标价为19.95元,与最新价15.35元相比,高4.6元,目标均价涨幅29.97%。

2021年9月6日,你公司直接披露《重大资产购买暨关联交易报告书(三次修订稿)》(以下简称“报告”),拟以现金支付31亿元购买青岛英康医院管理有限公司(以下简称“英康医管”)持有的苏州光慈肿瘤医院有限公司(以下简称“苏州光慈”)100%股权,增值率为10540%。同日,你公司披露《关于深圳证券交易所创业板非许可类重组问询函(2021)第6号回复的公告(修订稿)》和《关于深圳证券交易所创业板非许可类重组问询函(2021)第9号回复的公告(修订稿)》(以下简称“批复”)。我部对上述披露文件进行了正式审查,请从以下几个方面进行完善。

郑重声明:此文内容为本网站转载企业宣传资讯,目的在于传播更多信息,与本站立场无关。仅供读者参考,并请自行核实相关内容。

最新资讯

-

天和防务:公司及控股子公司提供担保总余额为3430万元

天和防务11月14日晚间发布公告称,截至目前,公司及子公司累计审批的对外担保总额为8.5亿元人民币,占公司2020年度经 -

为美好生活点个赞山西太原居民赞汾河水清天蓝越来越美丽

:坚持在发展中保障和改善民生,坚持人与自然和谐共生党的十八大以来,在社会建设上,人民生活全方位改善无论是年轻人还是老年人 -

勇攀科技高峰创新决胜未来我国深海科考由“进入”向“探测”继续推进

:如果说第二次青藏科考是在世界屋脊挑战极限,把科研实验做在了地球最高海拔的地方,那么,万米深渊科考则是在一艘被誉为移动海 -

三只松鼠双11战报:休闲零食全线第一坚果品类遥遥领先

截至11月12日0点,一年一度的双11电商大战落下帷幕作为休闲零食类目扛把子,三只松鼠再次递交上了一份亮眼的成绩单战报显 -

“一根烟囱”退出了一个城市副中心起来了!金桥正在擦亮浦东引领区开发建设“

加快浦东社会主义现代化引领区开发建设,浦东金桥正在全面发力。 日前,金桥举行美亚烟囱爆破仪式同一天,金桥城市副中心 -

宝丰能源EVA项目有望2023年一季度投产三季度业绩创历史新高

最近几天,宝丰能源在投资者互动关系平台表示,年产25万吨EVA产能预计2023年一季度投产,将有效弥补国内EVA缺口,进 -

零食巨头冲刺IPO创始人身家高达560亿!高瓴要笑了吃货又立功了

零食巨头卫龙再次冲刺上市 据港交所文件披露,11月12日,卫龙公司正式向港交所递交上市申请,摩根士丹利,中金以及瑞银为 -

旅游行业:2021年10月文旅产业月度报告

文旅部:2021年一带一路文化产业和旅游产业国际合作重点项目 文旅部:启动2022年度内地与港澳文化和旅游交流重点